1. 选择配资平台:选择一个可靠的股票配资平台,确保平台有合法的经营资质和良好的口碑。

利率下调的风,又吹到了地方中小银行的身上!存款利率进一步出现下调。与之相对应的是,随着权益资产有所表现,银行权益类理财收益有所回暖!从目前整体情况看,定期继续下行,权益理财震荡、偶有超出定期利率的格局或许将是常态!

存款利率继续顺应降息趋势据悉,日前,包括靖宇乾丰村镇银行、遂平中原村镇银行、海伦惠丰村镇银行、阜康津汇村镇银行、琼海兴福村镇银行等多个村镇银行公告调低定期存款利率的通知。存款期限涉及二年、三年、五年期,调降利率从20个基点至50个基点不等。10月14日,吉林省的靖宇乾丰村镇银行发布关于调整存款利率的公告,对二年期、三年期、五年期的定期存款利率均下调20个基点,二年期定期存款利率由2.45%下调至2.25%;三年期、五年期均由此前的2.8%降至2.6%。据中国证券报不完全统计,截至10月15日,10月至今已有海南、贵州、云南、河南等地区超15家中小银行宣布下调存款挂牌利率,部分银行利率降幅达50bp。复盘这一轮银行下调利率的情况,一年期基本已经下探至“2”字头以下;市场上也再难觅2.5%以上的定期;更长期限的三年、五年期定期甚至出现利率倒挂的情况,进一步体现出银行对长期定期不主推的信号。

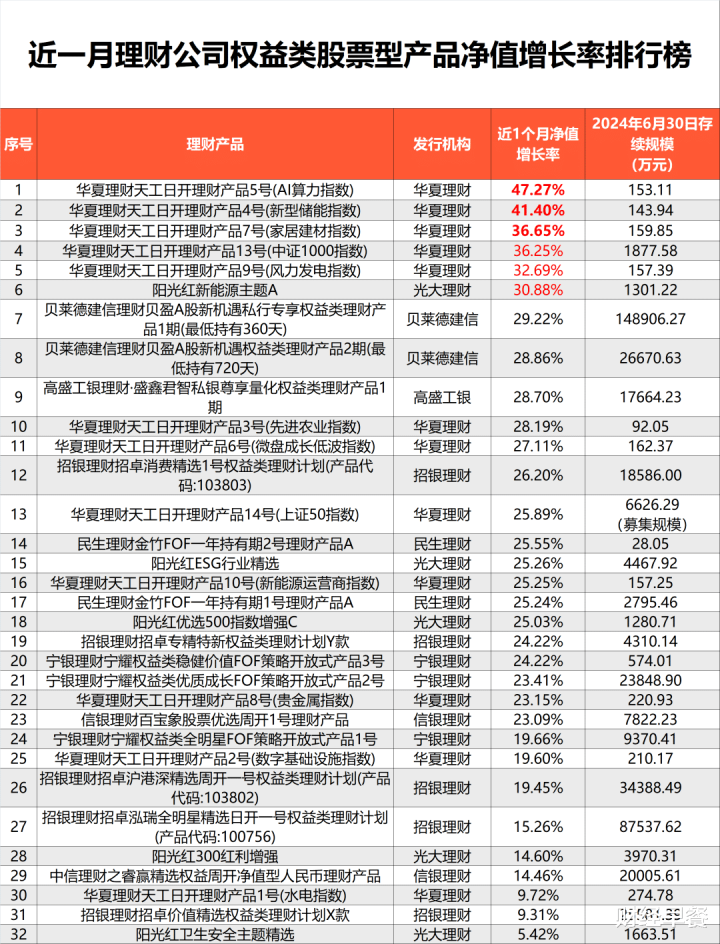

权益理财发力节前随着权益市场的走俏,银行理财收益和受追捧程度得以一定程度的提升。收益上看,根据睿智新虹理财研究院的数据,近一月股市大涨期间,权益类银行理财产品平均收益率接近25%,收益率最高的理财产品大赚47%,相比大盘指数表现也毫不逊色。2024年9月9日—10月8日期间,32只权益类银行理财产品的净值增长率平均值为24.72%。其中,被动指数型产品的以29.09%的净值增长率赶超主动型产品。

考量刚刚开始事实上,作为表外收入,此前的理财产品是为银行赚取中收的重要利器。不过,随着理财产品净值化执行的推进,权益管理能力的强弱,未来一定是衡量银行竞争力的重要手段,和确立市场地位的重要因素。定期存款利率下降的趋势已经成型,国有行与股份制银行之间,股份制银行与地方性中小型之间的定期利率差异空间越来越小,个人零售业务中,贷款的决定因素在于客户本身的资质,行业标准几乎非常透明。因此,资产管理能力的强弱,会是非常重要的溢价主流业务。更何况,目前净值化之后,大家的能力还拉不开差距。彼时,湖南交通银行较早提出了公私联动的概念,在国内几乎所有银行公、私单兵作战的情况下,靠着这一概念营收迅速提升,以至于在整个交通银行系统中,湖南的交通银行一直名列前茅。就理财而言,国内第一家推行理财产品的是光大银行,2004年,光大银行推出首只理财产品,开启国内理财新纪元。2004年,光大银行发行了全国第一只人民币理财产品“阳光理财B计划”,当年2月,光大银行发行的外币理财产品“阳光理财A计划”。随着千禧年的到来,人民生活水平的提升,理财成了接下来20多年里替代定期的一种主要财富增值手段。这两家银行靠打时间差,吃到了先行者的红利。不过,资产管理能力的强弱又不同,他不存在谁早谁晚的问题,而是只管反映在长期收益率、波动率等简单的数字当中。如此,才有可能将客户与理财之间的”露水情缘“幻化成长情所在。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险国内靠谱股票配资论坛,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。