热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯禽蛋市场分析师刘旭

【导语】5月下旬至6月中旬,全国鸡蛋价格呈现震荡下行趋势,仅月底略有上涨,鸡蛋日均价从高位下跌,幅度达10.07%,主要原因在于鸡蛋供应量逐渐增多,多途径销量均减少,供需矛盾加剧。6月底7月初市场或仍呈现供应增、需求减的特点,月底供应量或减少,价格或在7月中旬前后触底。

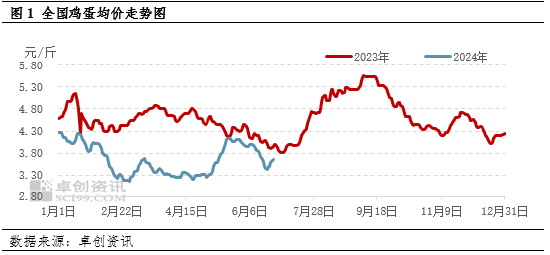

近1个月全国鸡蛋价格震荡下跌

5月下旬起全国鸡蛋价格呈现稳定与下跌交替出现的趋势,截至6月25日,全国鸡蛋日均价3.66元/斤,环比上月同期跌幅10.07%,同比跌幅4.94%,较上半年最低价涨幅15.46%。受多种因素影响,近期全国鸡蛋需求量逐渐减少,供应量微幅增多,供需均利空鸡蛋价格。

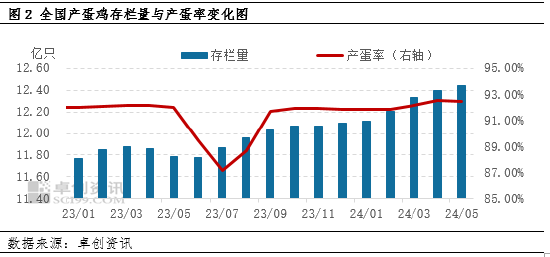

存栏量小幅增加,鸡蛋供应量相对充足

根据养殖周期推算,6月份进入产蛋期的蛋鸡为今年2月补栏的鸡苗,而进入淘汰期的蛋鸡为2023年1-2月补栏的鸡苗,根据前期鸡苗销量显示,6月新开产蛋鸡数量略多于淘汰期蛋鸡数量,全国产蛋鸡存栏量预估环比增多0.88%。多数产区蛋鸡平均产蛋率暂时维持稳定,少数略有下调,6月中旬全国平均产蛋率91.98%,环比微跌0.58个百分点。在存栏量增多、产蛋率波动不大的情况下,6月中上旬全国鸡蛋产量微幅增多,对蛋价有利空影响。

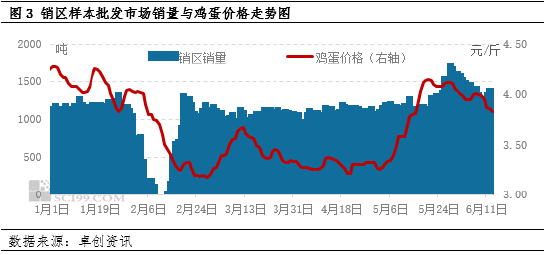

多重因素导致下游采购量减少

5月底受高温天气影响,下游备货计划逐渐减少,端午节过后,终端消费者采购量减少,鲜鸡蛋消化速度减慢,主要代表市场销区销量逐渐减少,6月中旬销区销量环比减少10.88%。另外毕业季来临,学校食堂采购量减少,同时受高温天气影响,下游多按需采购,拿货量普遍减少。鸡蛋需求量减少同样利空鸡蛋价格。

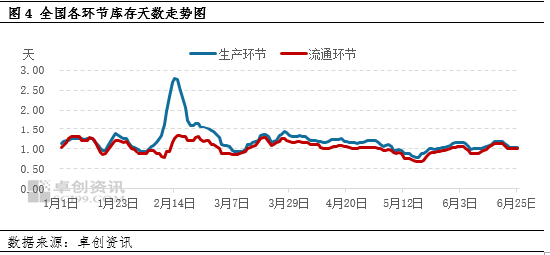

供需矛盾增加,库存压力略有提高

如前文所述,6月中上旬全国鸡蛋供应量增多,需求量减少,且受高温天气影响,鸡蛋保质期缩短,供应方积极销售货源、需求方采购意愿降低,市场供需矛盾增加,部分环节库存增多。截至25日,全国生产、流通环节库存天数分别为1.03天、1.01天,环比上月同期增加0.03天、0.09天。库存水平增加利空鸡蛋价格。

供需差仍有扩大趋势,价格仍存下跌空间

供应方面,根据养殖周期推算,6月下旬及7月份全国新开产蛋鸡数量将环比继续增多,预计增加7.26%,而进入淘汰期的蛋鸡数量虽有增多,但幅度不大,因此预计7月份全国在产蛋鸡存栏量将增长0.48%左右,增幅放缓。另外,受高温天气影响,部分散户蛋鸡产蛋率将有不同程度下降,预计7月后期全国平均产蛋率下降3-4个百分点。综合来看,预计6月下旬7月初全国鸡蛋产量仍有增多可能,但增幅不大,7月后期产量或部分减少。

需求方面,即将迎来暑假,学校食堂采购量或明显减少。而受高温天气影响,下游采购心态将趋于谨慎,按需采购为主。7月中旬以后,南方地区出梅,下游采购低价货源意向将提升,市场需求将逐步好转。对于普通消费者而言,近期猪肉价格走高,鸡蛋采购量或有所增加。综合来看,6月下旬及7月初全国鸡蛋销量有继续减少可能,7月中旬以后需求将由弱转强,对蛋价影响将逐步由利空转为利多。

综上所述,6月下旬及7月初全国鸡蛋供应量或有小幅增多可能,需求量仍然偏弱,供强需弱仍将持续,鸡蛋价格有继续下跌可能。7月后期随着产蛋率的降低,鸡蛋供应量或略减少,加之需求逐步好转,价格有触底反弹可能。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 无锡期货配资